【森州人头条】车祸索偿阻难重重 送餐大军投保很头大

(芙蓉17日讯)送餐员在疫情下成为炙手可热的新兴行业,唯因每天在路上穿梭,同时也是充满风险的行业,随着接二连三发生送餐员送餐时遇祸的事件,揭露送餐员在保险索偿方面,阻碍重重。

芙蓉区近几个月频频发生送餐员送餐时发生车祸,甚至夺走性命的事件,有迹象显示,有保险公司基于送餐员使用的摩哆不能用作商业用途而拒赔,有者是拖慢处理索偿,令送餐员面对的风险不但有增无减,还面对各种困难。

送餐员在保险索偿面对的难题,也揭示保险公司在处理送餐员的车祸赔偿方面,存在矛盾与没有明确指引。

ADVERTISEMENT

ADVERTISEMENT

无可否认,在新冠肺炎疫情影响下,许多人因失业而改行当送餐员,使到送餐大军的人数直线上升。

当中许多送餐员可谓是疫情下的受害者,大部分的人在转行为送餐员前,有的人本来拥有正职,碍于公司的业绩受挫,不是被裁员就是留职减薪,被迫转行为送餐员,也有很多人是苦于钱不够用,选择加入送餐大军,让自己与家人的生活获得保障。

特别是早前处于行动管制令时期,民众在疫情下无法堂食,更使到送餐行业在生活新常态下蓬勃成长。

送餐员长时间川行在路上,面对的道路风险比许多行业高,除了工时长、高危,他们还得日晒雨淋,在最短时间内须准时为顾客送餐,十分具挑战性。

有送餐员申述,长时间在马路奔驰,车祸意外不免会发生,当他们向保险公司索偿时,一再遭到保险公司驳回,令他们陷入有投保但没保障的窘境。

受理送餐员车险理赔事务的摩哆业者告诉《中国报》,自今年8月以来,频频发生保险公司疑似故意为难送餐员索取车祸理赔的情况。

“在政府落实全面封锁行动管制令时期,可说是送餐订单高峰期,主要是各州皆全面禁止堂食和限制外出。”

业者说,随着线上订单增加,送餐员面临车祸的风险自然有所增加,送餐员遭保险公司拒赔或怠慢处理的投诉,也接踵而来。

◆ 庄雪和:理赔矛盾须尽快厘清

联胜摩哆东主庄雪和向《中国报》证实,他从事摩哆车祸理赔多年,一直相安无事,这一、两年来自送餐服务业蓬勃发展,开始有顾客使用私家摩哆从事送餐服务,理赔的矛盾问题跟着发生。

“我的公司单于今年8月至9月间,至少接获3宗类似投诉,最后一宗投诉是9月9日提呈索赔申请给保险公司,对方拖了近一个月才回信拒赔,送餐员不只被连累接近一个月无法开工,还要自费修理摩哆,祸不单行。”

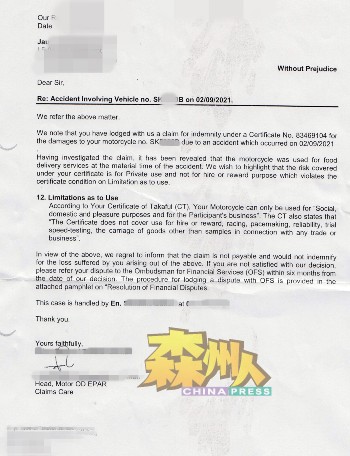

他指出,保险公司是以送餐员发生车祸的摩哆,因为是注册为私家摩哆,不能用在商业用途为理由,拒绝了送餐员的索赔。

他说,所幸另外两宗送餐员的理赔申请,保险公司高层愿意与当事人进行协商,尽管处理需时比往常久,但对方了解到送餐员不是高薪人士,出于人道关怀立场,最终向送餐员作出赔偿。

“3宗送餐员投诉的保险公司,有两人向同一家保险公司投保,一人则属另一家保险公司,这也意味国内的保险公司在处理送餐员车险保单理赔个案中,存有纰漏。”

他认为,许多民众为势所迫才转行当送餐员,本来就很不容易,如果再遇上保险公司在这种条例不明朗化的情况下拒赔,无疑令他们雪上加霜。

◆ 庄雪和吁当局正视送餐员理赔问题

也是芙蓉市议员的庄雪和要求国家银行和交通部,关注送餐员保险理赔的问题。

他认为,随着送餐服务日益普及,有关当局更应拟定清晰的条文,包括阐明送餐员的摩哆虽在陆路交通局注册为私人用途,但在投保时必须选购商业用途保险。

“在有明文规定的情况下,保险公司和送餐员必定会遵从条例,生命才得到充份保障。”

他也吁请送餐员日后在购买车险时,应优先谘询保险经纪送餐遇祸有无理赔,或需购买哪种保险才有理赔,避免在保险指引不清晰下蒙受暗亏,赔了夫人又折兵。

他强调,在政府缺乏明文规定,保险公司只好各行其是的情况下,除了送餐员蒙受损失,从事摩哆车祸理赔的业者也受到声誉破坏的不良影响。

“就因为保险公司迟迟不回信批准理赔,业者根本不敢动手维修,无法如期交车给顾客,许多顾客在不知情下只一味责怪业者,误以为业者效率低,有如哑子吃黄莲。”

◆ 彭小萍:摩哆车险不便宜

彭小萍(摩哆保险代理员)指出,摩哆保险不比汽车保险便宜,前者要冒的风险也比汽车更高。

她举例,一辆500cc的运动型摩哆的车险,每年至少需1100令吉或以上,一架全新普通型的摩哆(150cc或以下),其车险一年也要300令吉至400令吉。

“据我所知,政府当初批准落实电召车(e-hailing)服务,至少为利益相关者,如业者、车主和保险公司提供说明会和课程。”

她说,国内送餐服务自实行以来至今,政府不曾给予任何指示,利益相关者,像她本人、摩哆车祸理赔业者、送餐员或保险公司,根本没有明确的指示,许多送餐员也因此被迫吃暗亏。

她希望政府和保险公司自我检视上述纰漏,避免有送餐员出事才以各种理由推卸责任。

“国内爆发疫情以来,单是今年,意外索赔申请至少下跌超过50%,保险公司这方面支出明显锐减,因此保险公司对送餐员索赔的诸多阻难,令人感到不解。”

ADVERTISEMENT

ADVERTISEMENT